| صفحه نخست | خبر و گزارش | سياست | انديشه | فرهنگ و ادبيات | زندگی | محیط زیست | RSS |

روزنامه دنیای اقتصاد

بر اساس برآوردهای رسمی از رقم مطالبات معوق بانکها، در مهر ماه امسال، این متغیر با رشدی معادل ۱۹ درصد نسبت به اسفندماه سال گذشته به حدود ۷۰ هزار میلیارد تومان رسیده است.

بر اساس گزارشی که در هفته نامه «تجارت فردا» منتشر شده، آمار مطالبات معوق بانکها در حالی به ۷۰ هزار میلیارد تومان رسیده که در پایان سال ۸۶ این رقم ۱۵ هزار میلیارد تومان بوده است. به عبارت دیگر، در مهر ماه امسال نسبت به اسفند ماه سال ۸۶ مطالبات معوق بیش از ۳۶۶ درصد رشد داشته است.

مطالبات معوق چرا به وجود میآید؟

مطالبات معوق، آن دسته از تسهیلاتی است که از سوی فرد وام گیرنده بنا به دلایل مختلف باز پس داده نمی شود.

نظرات کارشناسی بر این است که به دلیل ذات بلندمدت تصمیمگیری برای سرمایهگذاری، اگر سیاستهای کلان به گونهای باشد که در سودآوری سرمایهگذاری شود و در نتیجه مشتری نتواند به تعهداتش به بانک عمل کند، این مساله به عاملی برای عدم پرداخت به موقع اقساط و تبدیل آنها به مطالبات معوق تبدیل میشود.

بزرگترین زیان این فرآیند نیز متوجه بانکها است، زیرا وقتی بانک بخواهد وثیقه مشتری را نقد کند، باید متحمل هزینه مالی و زمانی شود، با این شرط که بتواند مبلغ اولیه تسهیلات را مجددا پس بگیرد.

کارشناسان در تحلیل دلایل شکل گیری «مطالبات معوق بانکی» به دو بخش مستقل اشاره میکنند: ابتدا بخش ارادی فرد وامگیرنده و بخش دیگر تحتتاثیر عوامل خارج از اختیار وامگیرندگان که در مورد بخش دوم میتوان به شرایط کلان اقتصادی و مالی مثل تورم، نرخ ارز، نرخ سود و غیره اشاره کرد، اما روی هم رفته مطالبات معوق از جمله شاخصهای اثرگذار بر آسیبپذیری بانکها محسوب میشود.

انواع مطالبات معوق

بانک مرکزی برای اعلام و انتشار آمار مطالبات معوق از واژه «تسهیلات غیر جاری» استفاده میکند که شامل «مطالبات سررسید گذشته، معوق و مشکوک الوصول» میشود. «مطالبات سر رسید گذشته»، مطالباتی است که از تاریخ سررسید بدهی یا تاریخ قطعی بازپرداخت اقساط آن بیش از دو ماه گذشته و از شش ماه تجاوز نكرده است. دسته دوم از مطالبات غیرجاری، «مطالبات معوق» نامیده میشود. مطالبات معوق، مطالباتی است که بیش از شش ماه و کمتر از هجده ماه از تاریخ سررسید یا تاریخ قطع بازپرداخت اقساط آن سپری شده است.

در نهایت، «مطالبات مشکوک الوصول» هم به مطالباتی گفته میشود که «بیش از هجده ماه از تاریخ سررسید یا از تاریخ قطع بازپرداخت اقساط آن سپری شده است.» تفاوت «مطالبات غیرجاری» با «مطالبات سوخت شده» در آن است که مطالبات سوخت شده، صرف نظر از تاریخ سررسید، به دلایل غیر قابل ردی از قبیل فوت یا ورشکستگی بدهکار یا علل دیگر قابل وصول نبوده و با رعایت ضوابط مربوط، به عنوان مطالبات سوخت شده تلقی شده است.

آمار مطالبات معوق

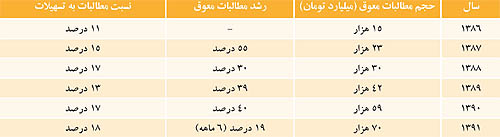

بر اساس گزارش هفته نامه «تجارت فردا» از روند مطالبات معوق در ۵ سال گذشته، گرچه سرعت رشد این مطالبات به نسبت دو سال اول ۸۶ و ۸۷ کندتر شده؛ اما روند افزایشی خود را حفظ کرده است.

چنان که مطالبات معوق در سال ۸۶ حدود ۱۵ هزار میلیارد تومان بوده که یک سال بعد با رشد ۵۵ درصدی به ۲۳ هزار میلیارد تومان افزایش پیدا کرده است. در اسفندماه ۸۸ گرچه به نسبت دو سال پیش، رشد کمتری از مطالبات معوق رخ داده اما همچنان روند این مطالبات صعودی بوده و به ۳۰ هزار میلیارد تومان رسیده است. در اسفندماه ۸۹ مطالبات معوق بانکها با نزدیک ۴۰ درصد افزایش به ۴۲ هزار میلیارد تومان رسیده است. سال ۹۰ این روند رشد حفظ شده و رقم مطالبات معوق به نزدیک ۶۰ هزار میلیارد تومان افزایش پیدا کرده است. آخرین آمار مربوط به رقم مطالبات معوق، متعلق به مهر ماه امسال است که با ۱۹ درصد افزایش در ۶ ماه اول امسال به ۷۰ هزار میلیارد تومان رسیده است.

این در حالی است که دادههای متعلق به آمارهای اقتصادی سالهای قبل گویای این است که حجم مطالبات معوق شبكه بانكی از آغاز تا شهریورماه ۱۳۸۴ حدود ۵ هزار میلیارد تومان بوده اما پس از پنج سال، در شهریور امسال به ۷۰ هزار میلیارد تومان افزایش یافته است. به عبارت دیگر، این رقم طی ۷ سال، هزار و ۳۰۰ درصد رشد كرده و ۱۴ برابر شده است.

شکل گیری ۹۳ درصد مطالبات معوق در ۷ سال اخیر آمار موجود نشان میدهد که اگر مطالبات معوق حاصل ۸۰ سال فعالیت نظام بانكی دانسته شود، از ۷۰ هزار میلیارد تومان آن، حدود ۵ هزار میلیارد تومان در طول ۷۶ سال (از ۱۳۰۸ تا ۱۳۸۴) و ۶۵ هزار میلیارد تومان آن در طول هفت سال (از ۱۳۸۴ تا ۱۳۹۱) ایجاد شده است. به بیان دیگر، ۷ درصد کل مطالبات معوق در طول ۷۶ سال فعالیت بانکها و مابقی آن، از شهریور ۸۴ تا شهریور ۹۱ شكل گرفته است.

رکوردزنی نسبت مطالبات به تسهیلات

مطابق آمارهای ارائه شده، نسبت مطالبات معوق به تسهیلات كه یكی از شاخصهای مهم در این زمینه و نشاندهنده سهم مطالبات معوق از کل تسهیلات است در مهر ماه سال جاری به بالاترین سطح خود در ۷ سال اخیر رسیده است.

آمارها نشان میدهد نسبت مطالبات معوق به تسهیلات از ۱۱ درصد در اسفند ۱۳۸۶، به ۱۵ درصد در اسفند ۱۳۸۷ و ۲۳ درصد در شهریور ۱۳۸۸ رسید كه بعد از آن، به ۱۷ درصد در اسفند ۱۳۸۸ و ۱۶ درصد در شهریور ۱۳۸۹ كاهش یافت. این نسبت در پایان سال ۱۳۸۹، در حدود ۱۳ درصد و در پایان سال ۱۳۹۰، تقریبا ۱۷ درصد شده بود. آمارهای جدید میزان این نسبت در نیمه سال جاری را در حدود ۱۸ درصد اعلام کرده است.

ترکیب پروندههای بدهکاران بانکی

همچنین گزارش کمیسیون اقتصادی مجلس که اخیرا منتشر شده، نشان میدهد که تعداد كل پروندههای مربوط به مطالبات معوق، ۷ میلیون و ۲۶۲ هزار و ۴۰۸ پرونده بوده است كه حدود ۵/ ۹۹ درصد آن، یعنی ۷ میلیون و ۲۲۳ هزار و ۳۰۸ پرونده، متعلق به مبالغ كمتر از ۱۰ میلیارد تومان بوده است. از مجموع معوقات بانكی، تعداد ۷ میلیون نفر، بدهیشان حدود ۵/۱ میلیون تومان است. در گروه مطالبات کلان نیز، ۹ پرونده وجود دارد كه با یك هزار و ۵۰۰ میلیارد تومان بدهی به سیستم بانكی مواجه هستند و از میان آنها، تنها معوقات دو پرونده وصول شده است.

راهکار کاهش مطالبات معوق

کارشناسان در بیان راهکارهای کاهش مطالبات معوق بانکها، بر ثبات در سیاستگذاری پولی و مالی تاکید میکنند. به اعتقاد آنها، تغییر شاخصهای پولی، بیشترین تاثیر را در افزایش مطالبات معوق سیستم بانکی دارد. به عبارت دیگر، عوامل پولی سهم قابل ملاحظهای در ایجاد بحران مالی دارند. کارشناسان معتقدند: دخالت مستقیم دولت یا بانک مرکزی در وضعیت کلان اقتصادی، مانند تغییر در نرخ بهره، میزان نقدینگی (به دلیل کسری بودجه) و تورم باعث افزایش مطالبات معوق بانکها میشود. به گفته آنها پرهیز از اقتصاد دستوری در کاهش نرخ بهره، استقلال بانک مرکزی برای کنترل بیشتر بر نقدینگی و کاهش تورم باعث بهبود وضعیت مطالبات معوق خواهد شد. همچنین با کنترل شوکهای وارده بر بخش حقیقی اقتصاد (واردات، نرخ ارز و غیره) و در نظر گرفتن سیاستهای اقتصادی مناسب، میتوان حاشیه امن مطمئنی را برای بنگاههای اقتصادی به وجود آورد تا تحتتاثیر تصمیمگیریهایی مانند افزایش واردات، به ورشکستگی کشیده نشوند.

در سطح خرد نیز کارشناسان به بانکها پیشنهاد میکنند تا در ارزیابی پروژهها، با ملاحظه روند متغیرهای کلان، به گونهای تسهیلات دهند که اصل و سود تسهیلات قابل بازگشت باشد.

| |||||||

|

ايران امروز

(نشريه خبری سياسی الکترونیک)

«ايران امروز» از انتشار مقالاتی كه به ديگر سايتها و نشريات نيز ارسال میشوند معذور است. استفاده از مطالب «ايران امروز» تنها با ذكر منبع و نام نويسنده يا مترجم مجاز است.

Iran Emrooz©1998-2024

|